,,Investeer je geld in stenen”, is een veelgehoorde opmerking op feestjes en bijeenkomsten. Vaak wordt deze opmerking niet onderbouwd. Dus zit er waarheid in? Klopt het dat investeren in vastgoed (lees: stenen) de beste manier is om geld dat u overheeft te besteden? We gaan het u uitleggen en hoe u vastgoed het beste kunt financieren.

Beleggen in vastgoed: De voordelen

Het is vaak een hele bulk geld die er mee gemoeid gaat en niet geheel zonder risico. Het is hierbij verstandig om niet over één nacht ijs te gaan. Toch is beleggen in vastgoed in vele gevallen zeer interessant

Maatwerk

Woningen, winkels, horeca, kantoren; er zijn diverse sectoren waarin u kunt investeren als het om vastgoed gaat. Het is van belang voor u om te weten dat elke sector andere financieringsmogelijkheden met zich meebrengt. Horecavastgoed verschilt nogal van een regulier kantoorpand en een woning is nogal wat anders dan een winkelpand. Deze verschillen hebben alles te maken met marktontwikkelingen, risico’s en kansen. Als we naar de ontwikkelingen rondom het coronavirus kijken bijvoorbeeld. Hier heeft de horecasector veel meer te lijden dan de huizensector. Door zulke risico-inschattingen verschillen uw mogelijkheden als investeerder. Wij zeggen niet voor niets: Beleggen is maatwerk. Kennis van de markt is vanuit het perspectief van de belegger dus heel belangrijk. Maar ook kennis van de omgeving en bijvoorbeeld de plannen die de gemeente heeft kunnen van invloed zijn op uw belegging. Vandaar dat het raadzaam is om het juiste advies in te winnen voordat u overgaat tot een dergelijke investering.

Van pand naar portefeuille

Voor de financiering voor de aankoop van vastgoed is een groeiende vraag. Het is een geheel eigen bedrijfstak geworden. Naast de bank zijn er veel aanbieders met allemaal hun eigen specialisme. Het aankopen van vastgoed kan vanuit meerdere redenen overwogen worden en heeft de nodige voordelen wanneer dit goed gebeurt. Met het onroerend goed als onderpand is er bovendien direct zekerheid aanwezig. Deze zekerheid is altijd fijn voor een partij. Het zorgt ervoor dat de (online) financierders van vastgoed minder risico’s zien, waardoor lagere rentepercentages en andere voordelen gehanteerd kunnen worden. De kans op financiering is een stuk groter wanneer u eigen geld wilt inbrengen of wanneer u nog maar een deel van de WOZ-waarde nodig hebt. Dit zorgt voor een lager risico, iets wat zowel banken als andere financierders graag zien. Zij investeren uiteraard het liefst risicovrij. Ook de jaarcijfers, andere bedrijfsvoordelen en de extra inkomsten die u uit het pand haalt kunnen financierders over de drempel helpen.

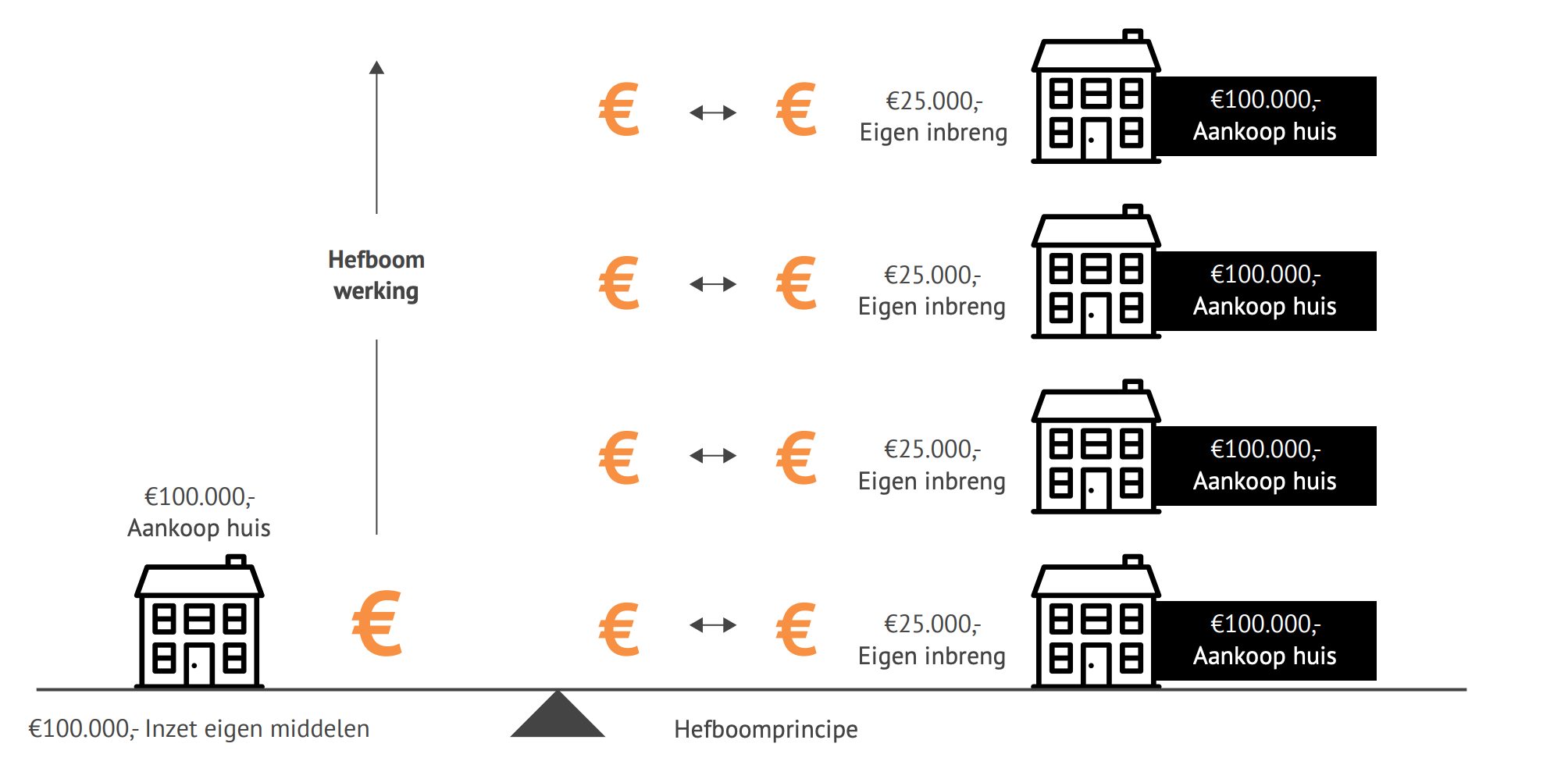

De kracht van de hefboom, verhoog uw rendement

Met de externe geldschieter eenmaal over de brug kunt u overgaan tot de aankoop. Maar wist u dat u ook met minder eigen geld een hoger rendement kan halen? Dat is wat het hefboomprincipe is. Het makkelijkst uitleggen doen we dit met een rekensom. Zie rechts

In dit voorbeeld is het rendement op uw eigen geld (€50.000,-) 12% en niet de 8% uit de eerste situatie. Als u volgens dit voorbeeld uw geld verspreidt over meerdere projecten, in combinatie met geleend geld, dan kan dit uw rendement aanzienlijk verhogen

Rekenvoorbeeld:

Investering met eigen geld €100.000,-

Met 8% rendement op jaarbasis € 8.000,-

Wanneer u de helft van uw investering door een derde partij laat financieren, dan kan dit gunstig effect hebben op uw rendement.

Eigen geld €100.000,- (incl. de helft lening)

Rendement op dit eigen vermogen is nog steeds 8%, € 8.000,-

De kosten voor het geleende geld zijn €50.000,- x 4% € 2.000,-

U houdt over € 6000,-

Rendement op eigen vermogen €6.000,- ÷ €50.000,- x 100 = 12%

Projectontwikkeling financieren

Een bestaand pand verbouwen of herontwikkelen? Of nieuwbouw ontwikkelen om te verhuren. Ook dit kan een winstgevende investering zijn. Maar bij de ontwikkeling van vastgoed komen meer onverwachte kosten kijken. Niet alleen moet u de aankoop van het pand of van de grond financieren, maar ook de (ver)bouwkosten. Om het project gefinancierd te krijgen is een duidelijk plan nodig en een goed inzicht in deze kosten. U moet ook duidelijk aangeven of u het pand of project wilt aanhouden als een belegging of met winst wilt doorverkopen. Hier zijn tegenwoordig gelukkig meer financieringsmogelijkheden voor dan alleen de bank. Voor een bank is het tegenwoordig lastig en té risicovol om zich vanaf de start met zo’n ontwikkeltraject bezig te houden.

Als de plannen eenmaal duidelijk zijn en alle vergunningen rond dan zou de bank wél in kunnen springen als financier. Tot die tijd betekent het dat u een alternatieve financiering moet vinden voor uw plannen. Een particuliere investeerder is een mogelijkheid en ook hier kan crowdfunding goed dienst doen. Uw creativiteit als ondernemer wordt in ieder geval op de proef gesteld. Gespecialiseerde bedrijven Er zijn bedrijven die zich hebben gespecialiseerd in het financieren van projectontwikkeling, herontwikkeling of in een verbouwing. Deze bedrijven nemen veel kennis met zich mee en hebben vaak een financiële positie, waardoor de kosten relatief laag kunnen worden gehouden (in vergelijking met een particuliere investeerder bijvoorbeeld).

Vastgoedontwikkelaars en -investeerders doen graag zaken met dergelijke bedrijven vanwege de kennis over bijvoorbeeld een onderwerp als duurzaamheid. Ze zijn doorgaans creatief en innovatief. Nog een voordeel, voor de aan- en verkoop van grotere en complexe vastgoedportefeuilles kunnen deze gespecialiseerde bedrijven ook kapitaal inbrengen en als mede-investeerder opereren.

Uw vastgoed- of projectfinanciering via DAG

Vanuit Dutch Assets Group begeleiden wij al jaren vele ondernemers bij het aankopen en financieren van vastgoed. Wij maken hierbij gebruik van een landelijk dekkend netwerk van aanbieders en business partners voor de begeleiding. Door deze combinatie bent u verzekerd van de beste mogelijkheid en deal voor uw eigen financiering. Ondernemers zijn vaak niet op de hoogte van alle mogelijkheden die er zijn als het gaat om vermogensstructurering. Wij hebben hier veel ervaring mee en samen met onze partners helpen we u graag. Naast alle traditionele grootbanken bestaat ons netwerk uit investeerders die alleen met onafhankelijke bureaus zoals DAG samenwerken. Wij werken onder andere exclusief samen met Domivest, NIBC, Nestr en RNHB.